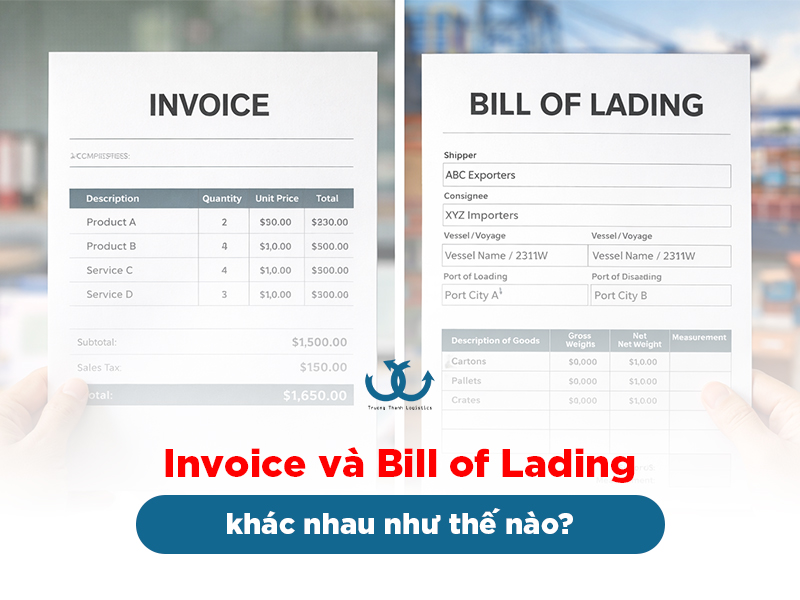

Phân biệt hóa đơn thương mại và hóa đơn VAT là kiến thức quan trọng trong hoạt động kế toán và xuất nhập khẩu. Hai loại hóa đơn này khác nhau hoàn toàn về mục đích sử dụng, giá trị pháp lý và phạm vi áp dụng. Nếu nhầm lẫn, doanh nghiệp có thể gặp rủi ro về thuế, sai sót chứng từ hoặc chậm trễ trong thông quan.

Hóa đơn thương mại là gì?

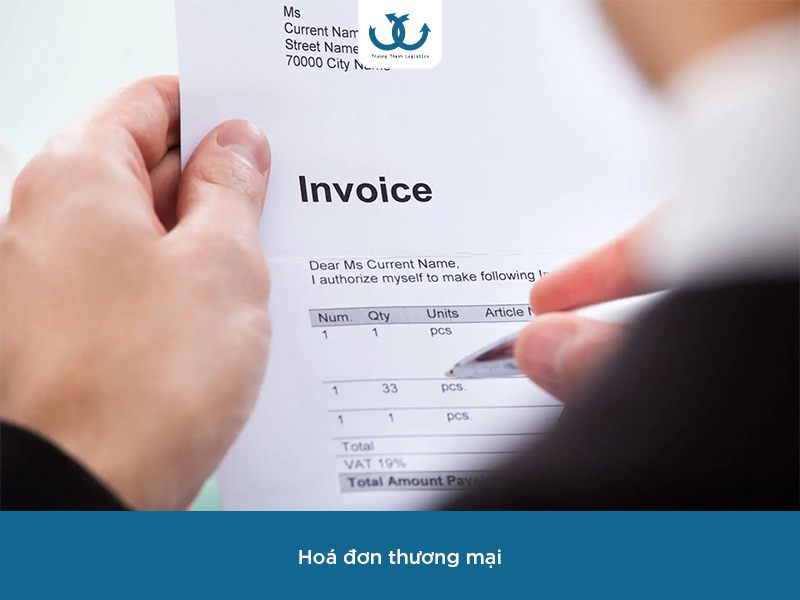

Hóa đơn thương mại (Commercial Invoice) là chứng từ do người bán phát hành trong giao dịch quốc tế, dùng để xác nhận giá trị hàng hóa và các điều kiện mua bán đã thỏa thuận giữa người bán và người mua. Đây là một trong những chứng từ cốt lõi trong bộ hồ sơ xuất nhập khẩu, xuất hiện xuyên suốt từ khâu ký kết hợp đồng, vận chuyển cho đến thông quan và thanh toán.

Không chỉ đơn thuần là một “bảng kê giá trị hàng hóa”, hóa đơn thương mại còn đóng vai trò như căn cứ pháp lý để các bên liên quan (hải quan, ngân hàng, đơn vị vận chuyển, bảo hiểm…) kiểm tra, đối chiếu và xử lý nghiệp vụ.

Vai trò của hóa đơn thương mại trong xuất nhập khẩu

Trong thực tế, hóa đơn thương mại được sử dụng cho nhiều mục đích quan trọng:

Khai báo hải quan

Hóa đơn thương mại là tài liệu bắt buộc khi làm thủ tục hải quan hải quan hàng hoá. Cơ quan hải quan dựa vào thông tin trên hóa đơn để kiểm tra giá trị hàng hóa, xác định mã HS và đối chiếu với các chứng từ liên quan như packing list, vận đơn.

Xác định trị giá tính thuế xuất nhập khẩu

Giá trị ghi trên hóa đơn thương mại là cơ sở để tính thuế nhập khẩu, thuế xuất khẩu và các loại thuế liên quan. Nếu khai sai hoặc không rõ ràng, doanh nghiệp có thể bị ấn định thuế hoặc kiểm tra sau thông quan.

Làm căn cứ thanh toán quốc tế

Trong các phương thức thanh toán như L/C, T/T, D/P…, hóa đơn thương mại là chứng từ không thể thiếu. Ngân hàng sẽ căn cứ vào nội dung hóa đơn để kiểm tra tính hợp lệ trước khi thực hiện thanh toán.

Đối chiếu thông tin hàng hóa

Hóa đơn thương mại giúp các bên xác nhận lại toàn bộ thông tin giao dịch như tên hàng, số lượng, giá trị, điều kiện giao hàng… nhằm đảm bảo tính minh bạch và hạn chế tranh chấp.

Nội dung cơ bản của hóa đơn thương mại

Một hóa đơn thương mại hợp lệ cần thể hiện đầy đủ và rõ ràng các thông tin sau:

Thông tin người bán – người mua

Bao gồm tên doanh nghiệp, địa chỉ, thông tin liên hệ của bên xuất khẩu và bên nhập khẩu. Đây là cơ sở để xác định chủ thể giao dịch.

Mô tả hàng hóa

Thể hiện chi tiết tên hàng, quy cách, chủng loại, số lượng, đơn vị tính và đơn giá. Phần này cần mô tả rõ ràng, tránh chung chung để hạn chế rủi ro khi khai báo hải quan.

Tổng giá trị đơn hàng

Bao gồm tổng trị giá hàng hóa, thường thể hiện bằng ngoại tệ (USD, EUR…). Đây là căn cứ quan trọng để tính thuế và thanh toán.

Điều kiện giao hàng (Incoterms)

Xác định trách nhiệm của người bán và người mua trong quá trình vận chuyển (ví dụ: FOB, CIF, EXW…). Điều kiện này ảnh hưởng trực tiếp đến chi phí và rủi ro của mỗi bên.

Phương thức thanh toán

Thể hiện hình thức thanh toán đã thỏa thuận như chuyển khoản (T/T), thư tín dụng (L/C)… giúp ngân hàng và các bên liên quan xử lý giao dịch chính xác.

Lưu ý khi lập hóa đơn thương mại

Để đảm bảo tính hợp lệ và tránh phát sinh vấn đề trong quá trình xuất nhập khẩu, doanh nghiệp cần lưu ý:

- Thông tin trên hóa đơn phải đồng nhất với các chứng từ khác như hợp đồng, vận đơn, packing list

- Mô tả hàng hóa cần rõ ràng, chi tiết, tránh ghi chung chung

- Thể hiện đúng điều kiện Incoterms và đơn vị tiền tệ

- Kiểm tra kỹ số liệu trước khi phát hành để tránh sai sót

Hóa đơn VAT là gì?

Hóa đơn VAT (Value Added Tax Invoice) là loại hóa đơn do người bán phát hành khi cung cấp hàng hóa hoặc dịch vụ trong nội địa, nhằm ghi nhận doanh thu và số thuế giá trị gia tăng (VAT) phải nộp theo quy định của pháp luật.

Đây là chứng từ quan trọng trong hệ thống kế toán – thuế của doanh nghiệp, có giá trị pháp lý để kê khai, khấu trừ và quyết toán thuế với cơ quan quản lý.

Bản chất của hóa đơn VAT

Hóa đơn VAT không chỉ đơn thuần là chứng từ thanh toán, mà còn thể hiện nghĩa vụ thuế giữa doanh nghiệp và Nhà nước. Khi phát sinh giao dịch mua bán, người bán có trách nhiệm xuất hóa đơn VAT để:

- Ghi nhận doanh thu bán hàng hoặc cung cấp dịch vụ

- Xác định số thuế VAT đầu ra phải nộp

- Làm căn cứ để người mua kê khai thuế đầu vào (nếu đủ điều kiện khấu trừ)

Điểm đặc biệt của hóa đơn VAT là thể hiện rõ phần thuế tách biệt với giá trị hàng hóa, giúp minh bạch dòng tiền và nghĩa vụ thuế.

Vai trò của hóa đơn VAT trong doanh nghiệp

Cơ sở kê khai và nộp thuế: Hóa đơn VAT là căn cứ để doanh nghiệp xác định số thuế phải nộp hoặc được khấu trừ trong kỳ kê khai. Đây là yếu tố cốt lõi trong quản lý tài chính và tuân thủ pháp luật thuế.

Chứng từ hợp lệ trong hạch toán kế toán: Mọi chi phí đầu vào muốn được công nhận hợp lệ đều cần có hóa đơn VAT hợp pháp. Nếu thiếu hoặc sai sót, doanh nghiệp có thể bị loại chi phí khi quyết toán thuế.

Đảm bảo tính minh bạch trong giao dịch: Hóa đơn VAT giúp xác nhận rõ ràng giá trị hàng hóa, dịch vụ và số thuế đi kèm, hạn chế tranh chấp giữa các bên.

Căn cứ kiểm tra, thanh tra thuế: Cơ quan thuế sử dụng hóa đơn VAT để đối chiếu dữ liệu, kiểm tra tính chính xác trong hoạt động kê khai và phát hiện sai phạm nếu có.

Nội dung bắt buộc trên hóa đơn VAT

Một hóa đơn VAT hợp lệ cần có đầy đủ các thông tin theo quy định:

Thông tin người bán và người mua: Bao gồm tên doanh nghiệp, địa chỉ và mã số thuế. Đây là yếu tố bắt buộc để xác định tư cách pháp lý của các bên.

Thông tin hàng hóa, dịch vụ: Thể hiện rõ tên hàng/dịch vụ, đơn vị tính, số lượng, đơn giá. Nội dung cần cụ thể, chính xác để phục vụ kê khai thuế.

Giá trị trước thuế (giá chưa VAT): Là giá trị thực của hàng hóa, dịch vụ trước khi cộng thuế.

Thuế suất VAT (%): Tùy theo loại hàng hóa, dịch vụ (0%, 5%, 10%…). Việc áp dụng sai thuế suất có thể dẫn đến rủi ro lớn về thuế.

Tiền thuế VAT: Được tính dựa trên giá trị trước thuế và thuế suất tương ứng.

Tổng tiền thanh toán: Bao gồm cả giá trị hàng hóa và thuế VAT – là số tiền cuối cùng người mua phải thanh toán.

Phân loại hóa đơn VAT phổ biến

Hiện nay, theo quy định tại Việt Nam, hóa đơn VAT chủ yếu tồn tại dưới dạng:

- Hóa đơn điện tử: Là hình thức phổ biến, được lập và lưu trữ trên hệ thống điện tử, có mã của cơ quan thuế hoặc không có mã tùy trường hợp

- Hóa đơn VAT áp dụng cho hàng hóa, dịch vụ trong nước

- Hóa đơn VAT áp dụng cho hàng xuất khẩu (trong một số trường hợp đặc thù)

Điều kiện để hóa đơn VAT hợp lệ, được khấu trừ thuế

Để hóa đơn VAT có giá trị pháp lý và được khấu trừ thuế, doanh nghiệp cần đảm bảo:

- Thông tin trên hóa đơn chính xác, đầy đủ

- Có mã số thuế hợp lệ của hai bên

- Hóa đơn được phát hành đúng thời điểm quy định

- Thanh toán không dùng tiền mặt đối với hóa đơn có giá trị lớn (theo quy định)

Nếu không đáp ứng các điều kiện trên, hóa đơn có thể bị loại khi kê khai thuế.

Những sai sót thường gặp khi sử dụng hóa đơn VAT

- Xuất sai thuế suất VAT

- Ghi sai mã số thuế hoặc thông tin doanh nghiệp

- Lập hóa đơn không đúng thời điểm

- Nội dung hàng hóa không rõ ràng

- Không đối chiếu với hợp đồng và chứng từ liên quan

Những sai sót này có thể dẫn đến việc bị xử phạt hành chính hoặc truy thu thuế.

So sánh hóa đơn thương mại và hóa đơn VAT

| Tiêu chí | Hóa đơn thương mại | Hóa đơn VAT |

| Phạm vi sử dụng | Giao dịch quốc tế | Giao dịch nội địa |

| Mục đích | Khai báo hải quan, thanh toán quốc tế | Kê khai và nộp thuế |

| Giá trị thuế | Không dùng để khấu trừ VAT | Dùng để khấu trừ thuế |

| Cơ quan quản lý | Không thuộc hệ thống hóa đơn thuế | Do cơ quan thuế quản lý |

| Ngôn ngữ | Thường bằng tiếng Anh | Thường bằng tiếng Việt |

| Thông tin thuế | Không thể hiện VAT | Bắt buộc có VAT |

| Tính bắt buộc | Bắt buộc trong xuất nhập khẩu | Bắt buộc trong giao dịch nội địa |

Khi nào sử dụng hóa đơn thương mại và hóa đơn VAT?

Trường hợp sử dụng hóa đơn thương mại:

- Xuất khẩu hàng hóa ra nước ngoài

- Giao dịch với đối tác quốc tế

- Thực hiện thủ tục hải quan

Trường hợp sử dụng hóa đơn VAT:

- Mua bán hàng hóa, dịch vụ trong nước

- Kê khai thuế giá trị gia tăng

- Hạch toán kế toán

Những nhầm lẫn phổ biến cần tránh

Nhầm lẫn 1: Dùng hóa đơn VAT cho xuất khẩu

Hóa đơn VAT không thay thế được hóa đơn thương mại trong bộ chứng từ hải quan.

Nhầm lẫn 2: Cho rằng hóa đơn thương mại có giá trị kê khai thuế

Thực tế, loại hóa đơn này không được sử dụng để khấu trừ VAT.

Nhầm lẫn 3: Lập hóa đơn thương mại thiếu thông tin

Thiếu Incoterms, mô tả hàng hóa không rõ ràng… có thể gây khó khăn khi thông quan.

Giải pháp tối ưu quản lý chứng từ cho doanh nghiệp

Phân biệt rõ và sử dụng đúng từng loại hóa đơn giúp doanh nghiệp:

- Tránh sai sót trong khai báo hải quan

- Đảm bảo tuân thủ quy định thuế

- Tối ưu thời gian và chi phí vận hành

Doanh nghiệp nên:

- Chuẩn hóa quy trình lập chứng từ

- Đào tạo nhân sự xuất nhập khẩu

- Sử dụng dịch vụ logistics chuyên nghiệp để được hỗ trợ

Trường Thành Logistics – Đồng hành cùng doanh nghiệp tối ưu chứng từ xuất nhập khẩu

Nếu doanh nghiệp của bạn đang gặp khó khăn trong việc quản lý chứng từ, lập hóa đơn thương mại hay xử lý thủ tục hải quan, Trường Thành Logistics sẵn sàng đồng hành với giải pháp toàn diện:

- Tư vấn và rà soát bộ chứng từ xuất nhập khẩu

- Hỗ trợ lập hóa đơn thương mại đúng chuẩn, hạn chế sai sót

- Tối ưu quy trình khai báo hải quan, rút ngắn thời gian thông quan

- Cung cấp giải pháp vận chuyển quốc tế hiệu quả, tiết kiệm chi phí

Liên hệ ngay với Trường Thành Logistics để được tư vấn giải pháp phù hợp, giúp doanh nghiệp vận hành trơn tru và phát triển bền vững trong hoạt động xuất nhập khẩu.

Trường Thành Logistics – Chuyên nghiệp, tận tâm

Hotline: 0915 36 38 39

Trụ sở: Tầng 5, Tháp A, tòa nhà Sông Đà, Phạm Hùng, P.Từ Liêm, Hà Nội.

Email: sale@truongthanhjsc.com

info@truongthanhlogistics.com

Website: https://truongthanhlogistics.com/

CHI NHÁNH HẢI PHÒNG

Địa chỉ: Phòng C103, Tòa nhà TTC, 630 Lê Thánh Tông, Hải An, Hải Phòng

CHI NHÁNH ĐÀ NẴNG

Địa chỉ: 126 Châu Thị Vĩnh Tế, Phường Ngũ Hành Sơn, Thành phố Đà Nẵng

CHI NHÁNH HỒ CHÍ MINH

Phòng 41 tầng 4 tòa nhà Casanova số 85 Nguyễn Sơn, Phường Phú Thạnh, Hồ Chí Minh